[Valoraciones]: Cambio importante en el tipo de capitalización (suelo Rural)

Esta entrada ha sido elaborada por Joseba Llona y Álvaro Cerezo

Hoy toca clase de matemáticas aplicadas.

Uno de los retos fundamentales de las valoraciones urbanísticas y expropiatorias ha sido siempre fijar el valor de las cosas de manera ajena a las expectativas de valor, máxime si estas eran las que pudieran derivarse de las actuaciones urbanísticas previstas en los instrumentos de planeamiento, o supuestamente provocadas por ellos. De manera elocuente lo recogía la EM.V.3º de la LS07:

El Título III aborda los criterios de valoración del suelo y las construcciones y edificaciones, a efectos reparcelatorios, expropiatorios y de responsabilidad patrimonial de las Administraciones Públicas. Desde la Ley de 1956, la legislación del suelo ha establecido ininterrumpidamente un régimen de valoraciones especial que desplaza la aplicación de los criterios generales de la Ley de Expropiación Forzosa de 1954. Lo ha hecho recurriendo a criterios que han tenido sin excepción un denominador común: el de valorar el suelo a partir de cuál fuera su clasificación y categorización urbanísticas, esto es, partiendo de cuál fuera su destino y no su situación real. Unas veces se ha pretendido con ello aproximar las valoraciones al mercado, presumiendo que en el mercado del suelo no se producen fallos ni tensiones especulativas, contra las que los poderes públicos deben luchar por imperativo constitucional. Se llegaba así a la paradoja de pretender que el valor real no consistía en tasar la realidad, sino también las meras expectativas generadas por la acción de los poderes públicos. Y aun en las ocasiones en que con los criterios mencionados se pretendía contener los justiprecios, se contribuyó más bien a todo lo contrario y, lo que es más importante, a enterrar el viejo principio de justicia y de sentido común contenido en el artículo 36 de la vieja pero todavía vigente Ley de Expropiación Forzosa: que las tasaciones expropiatorias no han de tener en cuenta las plusvalías que sean consecuencia directa del plano o proyecto de obras que dan lugar a la expropiación ni las previsibles para el futuro.

Para lograr dicho objetivo la propia la LS07 introdujo una serie de cambios sustantivos y optó por unos métodos concretos para tratar de objetivar las valoraciones y así restar discusiones y desacuerdos derivados de objetivos contrapuestos.

Para facilitar su aplicación y garantizar la necesaria seguridad del tráfico, la recomposición de este panorama debe buscar la sencillez y la claridad, además por supuesto de la justicia. Y es la propia Constitución la que extrae expresamente -en esta concreta materia y no en otras- del valor de la justicia un mandato dirigido a los poderes públicos para impedir la especulación. Ello es perfectamente posible desvinculando clasificación y valoración. Debe valorarse lo que hay, no lo que el plan dice que puede llegar a haber en un futuro incierto.

En consecuencia, y con independencia de las clases y categorías urbanísticas de suelo, se parte en la Ley de las dos situaciones básicas ya mencionadas: hay un suelo rural, esto es, aquél que no está funcionalmente integrado en la trama urbana, y otro urbanizado, entendiendo por tal el que ha sido efectiva y adecuadamente transformado por la urbanización. Ambos se valoran conforme a su naturaleza, siendo así que sólo en el segundo dicha naturaleza integra su destino urbanístico, porque dicho destino ya se ha hecho realidad.

Así como, para las valoraciones de suelo en situación Urbanizado, se habilitaron los métodos de comparación y residual “estático” (TRLSR 37), en el caso de las valoraciones en suelo en situación Rural se optó (salvo paras las edificaciones y construcciones que debieran valorarse con independencia del suelo, en el que se usa el método de coste de reposición, TRLSR 36.1.b), por el método de capitalización de la renta anual real o potencial (EM.V.3º de la LS07).

Desde esta perspectiva, los criterios de valoración establecidos persiguen determinar con la necesaria objetividad y seguridad jurídica el valor de sustitución del inmueble en el mercado por otro similar en su misma situación. En el suelo rural, se abandona el método de comparación porque muy pocas veces concurren los requisitos necesarios para asegurar su objetividad y la eliminación de elementos especulativos, para lo que se adopta el método asimismo habitual de la capitalización de rentas pero sin olvidar que, sin considerar las expectativas urbanísticas, la localización influye en el valor de este suelo, siendo la renta de posición un factor relevante en la formación tradicional del precio de la tierra.

A su vez y tal como remarcarían las SSTC 141/2014 FJ9.b y 218/2015 FJ5, para el caso concreto de los suelos en situación básica Rural sujetos a una actuación de nueva urbanización en los que se privara de la facultad de participar se dispuso un complemento indemnizatorio:

En los casos en los que una decisión administrativa impide participar en la ejecución de una actuación de urbanización, o altera las condiciones de ésta, sin que medie incumplimiento por parte de los propietarios, se valora la privación de dicha facultad en sí misma, lo que contribuye a un tratamiento más ponderado de la situación en la que se encuentran aquéllos. En definitiva, un régimen que, sin valorar expectativas generadas exclusivamente por la actividad administrativa de ordenación de los usos del suelo, retribuye e incentiva la actividad urbanizadora o edificatoria emprendida en cumplimiento de aquélla y de la función social de la propiedad.Siguiendo con el tracto histórico y en ese criterio de objetivar las valoraciones, el Reglamento de Valoraciones (RVal) formuló y sistematizó los distintos métodos de valoraciones, por otra parte ya presentes en la práctica habitual anterior y en otras normativas anteriores. Entre ellas destaca, al objeto de este post, el tratamiento del método de capitalización de rentas, cuya expresión matemática la señalada en el RVal 11:

Donde:

V= Valor de capitalización, en euros.

R1, R2,… Rn= Renta anual en euros de la explotación desde el primer año hasta el final de la vida útil.

r= Tipo de capitalización.

i= Índice de suma

n= Número de años, siendo n→∞ (Nota de los autores: expresión de la ablación de la plena propiedad, puesto que la producción de rentas se presume ilimitada en el tiempo).

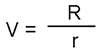

Donde:

V= Valor de capitalización, en euros.

R= Renta anual constante de la explotación (real o potencial), en euros.

r= Tipo de capitalización.

Para fijar la Renta anual (R) se aplica lo establecido en el RVal 9.1:

1. La renta anual, real o potencial, de la explotación, que podrá estar referida al año natural o al año agrícola o de campaña, se determinará a partir de la información técnica, económica y contable de la explotación actual o potencial en suelo rural. A tal efecto, se considerará la información que sobre la renta de la explotación pueda haber sido acreditada por el propietario o el titular de la misma y, en su defecto, se considerará preferente la información procedente de estudios y publicaciones realizadas por las Administraciones Públicas competentes en la materia sobre rendimientos, precios y costes, así como de las demás variables técnico-económicas de la zona

En cuanto el tipo de capitalización (r1) este si ha ido sufriendo diversos avatares provocados en parte por la formulación o método escogido y sobre todo por el comportamiento “errático” de los tipos de interés del dinero. En orden cronológico, se establecieron los siguientes índices y valores (únicamente se ilustran los índices en las fechas límite de cada regulación a efectos ilustrativos de su fluctuación):

- LS07-TRLS08: la última referencia publicada por el Banco de España del rendimiento de la deuda pública del Estado en mercados secundarios a tres años

- De 01/07/2007: 3,9%

- A 12/01/2009: 3,1%

- TRLS08-TRLS13: la última referencia publicada por el Banco de España del rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años

- De 13/01/2009: 4,25%

- A 30/09/2015: 0,579%

- TRLS13-TRLSR: se utilizará como tipo de capitalización el valor promedio de los datos anuales publicados por el Banco de España de la rentabilidad de las Obligaciones del Estado a 30 años, correspondientes a los tres años anteriores a la fecha a la que deba entenderse referida la valoración

- De 01/10/2015: 4,69%

- A la actualidad (01/06/2020): 2,20%

Como se puede observar y deducir la aplicación de los distintos tipos de capitalización hacían variar el valor del suelo la friolera de hasta un 810% entre distintos periodos, supuesta la misma renta de la explotación.

No obstante, en la DA 7.2 de la LS07 ya se incorporó una válvula de seguridad cuando la evolución observada en los precios del suelo o en los tipos de interés arriesgase alejar de forma significativa el resultado de las valoraciones respecto de los precios de mercado del suelo rural sin consideración de expectativas urbanísticas, pudiendo modificar el tipo de de capitalización establecido general (r1) y fijar valores mínimos según tipos de cultivos y aprovechamientos de la tierra. Esta válvula de seguridad presumía que ante un incremento de los tipos de interés (presumiendo comportamientos en épocas de crisis pretéritas) derivaran en una reducción del valor del suelo, pero no al revés, cabía revisar el tipo de capitalización, primero en la Ley de Presupuestos Generales del Estado (desde 01/07/2007 a 12/04/2010) y posteriormente (desde 13/04/2010 hasta la actualidad) cuando se detectara un desvío y de manera justificada mediante un coeficiente corrector en función del tipo de cultivo y cuyos términos de corrección se determinarían reglamentariamente:

2. Este tipo de capitalización podrá ser corregido aplicando a la referencia indicada en el apartado anterior un coeficiente corrector en función del tipo de cultivo, explotación o aprovechamiento del suelo, cuando el resultado de las valoraciones se aleje de forma significativa respecto de los precios de mercado del suelo rural sin expectativas urbanísticas.

Los términos de dicha corrección se determinarán reglamentariamente.

Así las cosas, el RVal 12.1.b estableció la siguiente dicción para la corrección del tipo de capitalización del supuesto definido en la tabla del Anexo I de este Reglamento según el tipo de cultivo o aprovechamiento.

b) Cuando en el suelo rural se desarrollen actividades agropecuarias o forestales, se utilizará como tipo de capitalización, r2, el resultado de multiplicar el tipo de capitalización general r1 por el coeficiente corrector establecido en la tabla del Anexo I de este Reglamento según el tipo de cultivo o aprovechamien

Hasta la fecha, esta determinación se ha venido aplicando de manera “mecánica” de acuerdo a la imperatividad de la dicción reglamentaria, en la medida, que como formulación matemática objetiva, alejaba las discusiones de la discrecionalidad técnica y la consiguiente innecesaridad de añadir justificaciones reforzadas para identificar los posibles desvíos con respecto a las valoraciones de suelo según mercado.

Pues bien, la reciente STS 1747/2020, referida a la expropiación de un suelo para la ejecución de un tramo de la carretera Talavera de la Reina-Mejorada (Toledo), ha venido a analizar la relación entre los dos preceptos, el RVal 12.1.b y su Anexo I, concluyendo en su FJ2 que que la misma Disposición Adicional hace una remisión al Reglamento. No se olvide el origen del precepto, que remitía esa corrección a las Leyes de Presupuesto y que con la reforma se atribuye esa corrección del valor resultante con referencia al precio de mercado al tasador que esté obligado a determinar el valor de los terrenos de naturaleza rural, pero conforme a lo que se estableciese en el Reglamento, como termina concluyendo el párrafo segundo de la Disposición Adicional. Y, en efecto, el artículo 12 del Reglamento es el que determina como ha de calcularse el tipo de capitalización, partiendo, era obvio, del tipo fijado por el Banco de España, pero a ese tipo, imperativamente impone el precepto en su párrafo 1..b) (" se utilizará como tipo de capitalización") que se aplique el " coeficiente corrector", haya habido o no variación significativa del valor obtenido aplicando el tipo del Banco de España con el precio de mercado.

En definitiva, insistimos, dado que todos los coeficientes correctores que se contienen en el Anexo son inferiores a la unidad y han de multiplicar por el tipo fijado por el Banco de España, se termina por reducir este tipo y, a la postre, el valor por capitalización.

Es evidente, ya lo apuntamos antes, que la regulación que contiene el Reglamento es contraria a la regla básica que establece la Ley (Disposición Adicional Séptima), porque con sus normas no se aplicará ya, en ningún caso, ese tipo fijado por el mencionado Organismo, sino muy inferior, en función del " tipo de cultivo o aprovechamiento" y con independencia de que el valor resultante estuviera o no alejado del precio de mercado (que, por cierto, parece que el titular de la potestad reglamentaria termina por considerar que es el que resulta de sus propias normas y del fijado en el mercado ni el que resulte de aplicar el tipo legal del Banco de España).

Es más, incluso buscándole alguna justificación al artículo 12.1º.a) de hacerle perder su carácter imperativo (que se contempla a los meros efectos de la polémica suscitada, porque el precepto no deja dudas ni en su letra ni en su finalidad), la remisión a los coeficientes taxativos del Anexo, sin margen alguno de apreciación en una banda más o menos amplia, tampoco se adaptaría a la Ley, porque deberá convenirse que si lo que se trata de corregir es el valor resultante de las normas reglamentarias con el hipotético precio de mercado, será en cada caso concreto, para realizar esa corrección, como deberá aplicarse el coeficiente de corrección.

La conclusión de lo expuesto es que tanto el párrafo 12.1º.b) del Reglamento como su Anexo comportan una clara contradicción con lo dispuesto en la Disposición Adicional Séptima del Texto Refundido de la Ley del Suelo, por lo que comporta el vicio de nulidad de pleno derecho, de conformidad con lo establecido en el artículo 47.2º.de la de la Ley del Procedimiento Administrativo Común de las Administraciones Públicas (antiguo artículo 62 de la Ley 30/1992).

Interesa señalar la confusión de los magistrados sobre su conclusión de la incidencia de los coeficientes menores que la unidad del Anexo I, que es opuesta a la realidad matemática que hemos descrito y también merece la pena indicar que la pretensión y resultado de la impugnación habrá resultado cuando menos contradictoria para la entidad que interpuso el recurso de casación.

Sin embargo, la cuestión determinante que lleva al Tribunal Supremo a declarar la nulidad de pleno derecho del RVal 12.1.b y el Anexo I es la diferencia entre la posibilidad de poder corregir el valor de capitalización resultante del TRLSR y en la imperatividad del RVal al aplicar los coeficientes correctores, donde la aplicación automática y forzosa del reglamento (exista o no alejamiento, sea significativo o no, del valor del suelo) contradice la posibilidad de ser justificada en el expediente de valoración tal y como establece ahora el TRLSR. Consecuentemente, por el principio de jerarquía normativa, declara la nulidad de pleno derecho del tos de esta declaración de nulidad de pleno derecho.

Es cierto que el objetivo del Reglamento es objetivar las valoraciones de los bienes de manera ajena a sus expectativas de valor y que, para ello, ha desarrollado o aplicado técnicas matemáticas y coeficientes correctores y que quizás su “pecado” está en su imposición de la aplicación de los citados coeficientes correctores que, reconozcámoslo, nos facilitaban el trabajo, pero que, por otro lado, suponía un incremento las más de las veces ajeno a la realidad del valor los suelos en situación básica rural, efecto que a su vez se ha visto amplificado por el descenso notabilísimo del valor de la deuda pública (para el año 2020 el tipo de capitalización r1 es [1,31%+2,62%+2,68%]÷3= 2,20%, pero si todavía estuviera vigente la adopción del Rendimiento de la Deuda Púbica de plazo entre dos y seis años tendríamos el sorprendente -0,049% para este mes de junio de 2020).

No podemos evitar preguntarnos si, en el caso de que el Tribunal no hubiera incurrido en el error aritmético apuntado y se hubieran dado cuenta que la aplicación del coeficiente corrector no minora el valor del suelo sino que lo incrementa, el fallo hubiera tenido el mismo signo. Pero la sentencia es la que es y sus efectos son los que son.

La declaración de nulidad del RVal 12.1.b y implica la nulidad de los RVal 13, 14.a y 15.b del Reglamento que también utilizaban el tipo de capitalización r2: to que si se considera que no se dan circunstancias para considerar los valores de mercado ("porque muy pocas veces concurren los requisitos necesarios para asegurar su objetividad y la eliminación de elementos especulativos", LS07 EM V), la DA 7.2 del TRLSR viene a dar prioridad a dicho valor de mercado, porque siempre que el valor objetivo se aparte del de mercado debería darse prioridad a este último.

La cuestión es si ante la evolución de la deuda pública y los resultados de su aplicación y en ausencia de desarrollo reglamentario será posible cuestionar el resultado objetivo del Reglamento de Valoraciones para valorar conforme al mercado y cómo se fijan los valores de mercado sin consideración de expectativas urbanísticas, tarea que, como señaló la exposición de motivos de la LS07, no es nada fácil a pesar de los índices bienintencionados que circulan.

Está claro que hay más trabajo por delante y no solo de matemáticas.

Tras la anulación de la letra b del apartado primero del articulo 12 del Reglamento, ¿Cuál sería la fórmula que debemos aplicar para obtener el valor de un suelo rústico?

ResponderEliminarEstimada Teresa.

ResponderEliminarHoy puedes leer un post donde damos una serie de respuestas a la cuestión que nos planteas.

Esperamos que sea de utilidad.

Saludos.